Производство

чая с 1992 года

Тренды FMCG в России: СТМ, e-commerce и дискаунтеры

Несмотря на экономический кризис 2022 года, российский FMCG-сектор сохранил относительную стабильность. В условиях изменения ассортимента и рекордного падения покупательской способности всем игрокам рынка пришлось приложить немало усилий, чтобы преодолеть возникшие сложности. На примере ритейла мы видим доказательство одного из важнейших законов экономики: если есть спрос, всегда можно найти возможность создать предложение.

Содержание

Что входит в сегмент FMCG

К этой категории относятся продукты, которые пользуются постоянным спросом и стоят сравнительно дешево:

- продукты питания (хлебобулочные изделия, молочная продукция, крупы, алкогольные, безалкогольные напитки);

- средства личной гигиены (мыло, шампуни, кремы, гели для душа и т.п.);

- декоративная косметика и парфюмерия;

- бытовая химия;

- товары для животных;

- фармацевтическая продукция;

- сезонные товары (одежда, обувь, семена, обогреватели и другое).

FMCG-сектор – один из самых конкурентных и объемных, объединяет десятки тысяч товарных позиций.

Динамика FMCG-сегмента за 2019-2022 гг.

В 2020 году объем российского потребительского рынка (без учета сегмента «Фарма») превысил 17 трлн. руб.

Динамика FMCG - товарооборота в розничных ценах за 2019-2020 гг.:

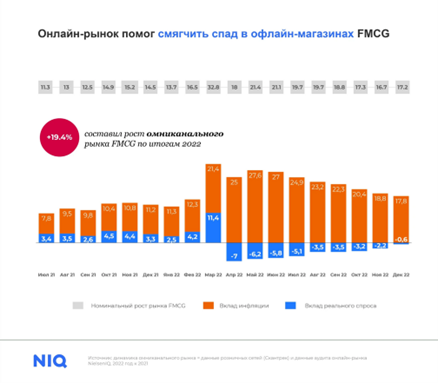

Изменения на омникальном потребительском рынке в 2021- 2022 гг.:

К концу 2022 года рынок товаров и услуг каждодневного спроса (включая онлайн и офлайн торговлю) в денежном выражении увеличился на 19,4%. Такой рост обусловлен повышением уровня инфляции. Общий вклад инфляции в развитие FMCG -сектора составил 21%.

Как видно из графика, до конца февраля 2022 года рынок развивался, в том числе благодаря повышению реального спроса. С апреля по декабрь 2022 г. наблюдается спад ажиотажных покупок, снижение потребления.

Подобная ситуация уже была в 2014-2018 и 2020-2021 гг. В 2014 уменьшение потребительского спроса происходило на фоне роста инфляции и повышения цен. Лишь к 2018 году, в т.ч. благодаря футбольному чемпионату мира, уровень потребления стал приближаться к прежней отметке. Вторую волну кризиса мы можем наблюдать в период пандемии Covid 19, третью – в апреле 2022 г., на фоне снижения общего уровня потребления.

К январю 2023 г. темпы инфляции замедлились, спрос на российском FMCG рынке понемногу начал восстанавливаться.

Основные стратегии поведения потребителей

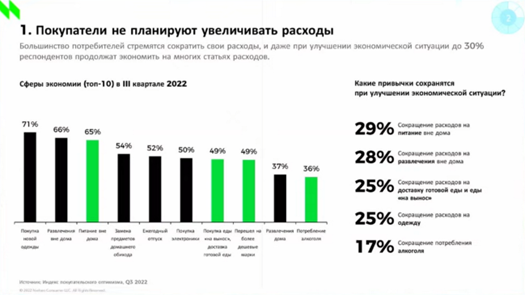

По данным NielsenIQ, свыше 70% российских покупателей намерены сократить расходы из-за стабильно высокого уровня инфляции. Среди 30 факторов, влияющих на потребительское поведение, большинство опрошенных первое место отводят доступной цене, последнее – премиальным брендам. Треть респондентов намерены экономить на многих позициях даже при улучшении экономической ситуации.

В 2023 году основные стратегии потребительского поведения связаны с экономией и поиском путей оптимизации бюджета:

- выбирают магазины с доступными ценами (61%)

- покупают товары со скидкой (41%);

- приобретают только необходимые продукты (37%);

- отдают предпочтение дешевым маркам (25%);

- стали реже покупать продукты (16%);

- покупают много (16%);

- часто делают небольшие закупки (6%).

Изменение потребительского поведения отразилось на всем FMCG-секторе, что привело к трансформации покупательских предпочтений, каналов продаж, ценовой политики и самого ритейла.

Главные тренды FMCG-сегмента в 2023 году

Покупатель ориентируется на цену

В условиях трансформации рынка потребители готовы экономить на отдельных категориях продуктов не первой необходимости и премиальных продуктах. Они переключаются на более дешевые магазины и выгодные предложения.

Первые три места в ТОП 10 по сферам экономии занимают:

- приобретение новой одежды (72%);

- развлечения вне дома (61%);

- посещение ресторанов, кафе (65%).

По мнению экспертов, тенденция экономии, характерная для начала 2023 года, сохранится, и продолжит влиять на рынок в дальнейшем.

Меняются критерии выбора продукции

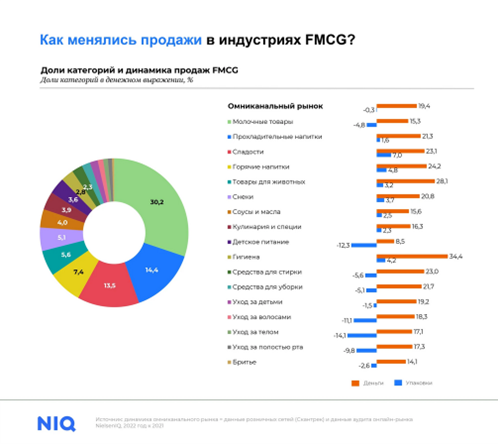

В условиях трансформации FMCG-рынка спрос перераспределяется внутри кошелька потребителя. По итогам 2022 года наблюдается планомерное смещение спроса в сторону продовольственных товаров, смена потребительских привычек внутри этих категорий:

- покупатели выбирают самые дешевые продовольственные и непродовольственные товары;

- падает спрос на такие продукты, как средства для мытья пола, молочные десерты, вязкое детское питание и т.п.

- доля продаж энергетических напитков, шоколадных батончиков и снеков непрерывно растет.

Яркий пример – повышение интереса к СТМ торговых сетей в продовольственном и непродовольственном секторе. Доля private label в структуре денежных продаж непрерывно увеличивается наряду с ежегодным приростом СТМ.

Если для потребителя продукция частных марок – основная возможность сэкономить, то для ритейла – это огромный потенциал для развития бизнеса и привлечения новых клиентов.

Увеличение количества посещаемых торговых точек

Наблюдается снижение потребительской лояльности к определенным магазинам: покупатели стремятся приобретать продукт не только в выгодном месте, но и по более низкой стоимости.

В 2020 году покупатель посещал в среднем 4 торговые точки, в 2022 их количество приблизилось к 6. Ранее для потребителя стоимость товара не имела решающего значения, – он предпочитал совершать покупки в магазинах, расположенных рядом с домом или работой. Сегодня модель потребительского поведения сместилась в сторону экономии – потребитель ищет, где можно купить дешевле. В связи с этим происходит беспрецедентная конкурентная борьба за покупателя.

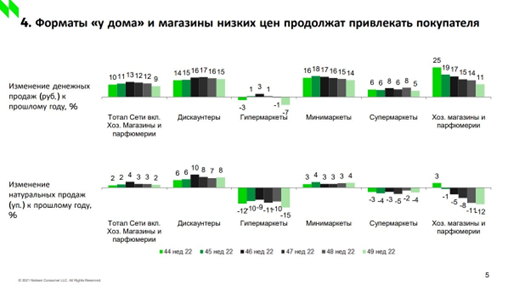

Перераспределение продаж между объектами торговли

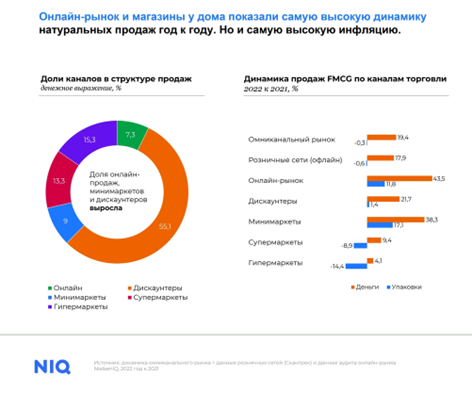

На фоне роста инфляции покупатели все чаще отдают предпочтение дискаунтерам, которые предлагают самый дешевый товар. Доля дискаунтеров в структуре российского рынка уже превышает 55% (практически каждый пятый житель страны посещает подобные магазины).

Дополнительный толчок к развитию получили хард-дискаунтеры – сети с еще более низкими ценами. Крупнейший представитель сегмента – сеть «Светофор», всего за один год стала одной из самых узнаваемых в России.

Максимальные темпы роста розничного товарооборота в 2022 г. показали минимаркеты – небольшие магазинчики со смешанным ассортиментом. За счет открытия новых точек темп прироста натуральных продаж в минимаркетах сразу составил 17,2%, что превышает показатели других розничных форматов.

Развитие электронной коммерции

За время пандемии коронавируса сформировалась новая модель покупательского поведения – люди стали активнее использовать онлайн-каналы продаж. Сегодня в онлайн-магазинах покупают не только бытовую технику, одежду и обувь, но и товары повседневного спроса, даже еду.

Темпы роста онлайн торговли к концу 2022 года в денежном эквиваленте достигли 43,5%. Доля электронной коммерции в структуре продаж составила 7,3%.

По мнению специалистов, динамика развития онлайн-торговли и в дальнейшем будет оставаться позитивной. 75% покупателей сравнивают предложения на онлайн и офлайн каналах, 50% убеждены, что интернет-магазины предлагают более дешевый продукт. Участники рынка активно развивают собственные онлайн каналы продаж, пересматривают модели ведения бизнеса (расширяют сервисы экспресс-доставки, переходят на работу с местными поставщиками, увеличивают число дарксторов и т.д.).

В секторе электронной коммерции СТМ развиваются быстрее других категорий. Доля денежных онлайн-продаж продуктов частных марок составила 11,5% (в офлайне она всего 9,5%). Следует отметить, что реализация продукции СТМ у омникальных ритейлеров на 12% выше, чем на электронных торговых площадках.

Изменение ассортимента на полках гипермаркетов

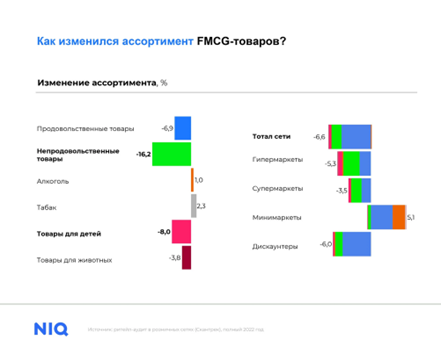

В 2022 году, после ухода ряда западных брендов, ассортимент товаров на российском рынке заметно сузился: непродовольственный сектор сократился на 16,3%, товары продуктовой группы претерпели сокращение на 7%.

Рыночным игрокам в целом удалось сохранить ассортимент – в первую очередь за счет замещения западных марок новинками и товарами местных производителей. Ритейлеры смогли не просто сохранить, но и ускорить вывод отдельных категорий на полки супермаркетов.

Ритейлеры рассматривают товары СТМ, как способ замещения западных аналогов, потребители выбирают локальные бренды из-за более низкой цены.

Изменение геополитической ситуации привело к перераспределению игроков рынка. Роль основного бенефециара получили локальные производители, крупнейшие бренды потеряли часть оборота, мелкие и средние демонстрируют стабильный рост.

Перспективы развития FMCG-сектора на 2023 г.

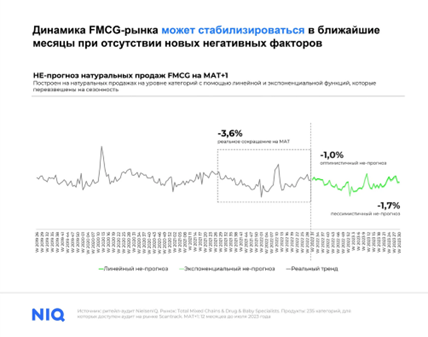

Инфляция на российском FMCG-рынке преодолела свой пик в прошедшем году. В связи с этим, эксперты прогнозируют отрицательную динамику роста цен на протяжении всего 2023 г.

Ожидаемо восстанавливаются объемы потребления: по цифрам мы видим, что тенденции, прогнозируемые в 2022 г. подтвердились. При отсутствии новых потрясений, спрос может стабилизироваться уже в ближайшие месяцы.

Заключение

Тенденции потребительского рынка в 2023 г. в целом определяет новая модель спроса: потребители стали больше ориентироваться на дешевые товары (в том числе СТМ) и выгодные промо-предложения ритейлеров. Следовательно, производители и ритейлеры при построении бизнес-стратегий по-прежнему будут ориентироваться на нужды потребителей. В текущем году адаптация рынка будет происходить за счет усиления трансформации каналов продаж, включения в ассортимент новинок локальных производителей.